はい足怪我ブログです。

今回はこの業界で働いている、比較的こう…社会生活に疎めの皆さま向けの記事です。(普通の大人は知ってることばっかり)

私自身、「疎め筆頭」ではあるのですが、一応アフラックの「医療保険」なんつーものにも加入しております。ちゃんと毎月保険料をおさめておりますが、使い方が、わからんかったので…せっかくケガした時使わなかったという…アホな結末を迎えました。

ホント何度も言いますが、この辺のサービスって「助けて―」って言えば教えてくれるんですけど、こちらが何も言わなきゃ、何もしてくれません。当たり前ですが、弱ってると失念します。

…と言うか、それ以前に「国民健康保険」等の公的な健康保険さえ払ってれば、どんな複雑骨折しても、着の身着のまま入院しても、いきなり「今すぐ100万円払え!」ってことにはなんないんで…まずは落ち着いて福祉・保険制度についてググりましょう(笑)。

今回は…ゲームに課金して金欠だっていってる諸君はまず「50万円」定期貯金にしとけ。医療費は、一旦大きく払うが、結果戻ってくるよ。というお話。

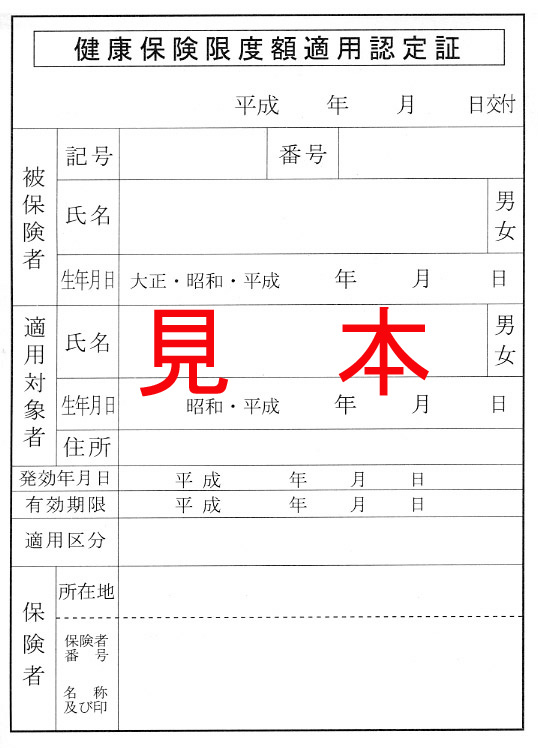

●ポイント1 入院するなら入院前にもらっとこ! 「限度額適用認定証」

なんだそれ?と思いますかね。まあ下を読んでみよう。

医療機関等の窓口でのお支払いが高額な負担となった場合は、あとから申請いただくことにより自己負担限度額を超えた額が払い戻される「高額療養費制度」があります。

しかし、あとから払い戻されるとはいえ、一時的な支払いは大きな負担になります。

「限度額適用認定証」を保険証と併せて医療機関等の窓口(※1)に提示すると、1ヵ月 (1日から月末まで)の窓口でのお支払いが自己負担限度額まで(※2)となります。

※1 保険医療機関(入院・外来別)、保険薬局等それぞれでの取扱いとなります。

※2 同月に入院や外来など複数受診がある場合は、高額療養費の申請が必要となることがあります。保険外負担分(差額ベッド代など)や、入院時の食事負担額等は対象外となります。

はーい、分かったかな?

なるほどわからんと。

ええと…庶民用に書きなおしてみますと、

最終的に年末になったら諸々払い戻してやる(医療費控除)。

が、そもそも月収が低いお前らのようなものは、一時とはいえ多額の医療費を払うのも辛かろう。この「庶民証書」を出せば、一定額以上窓口でも払わなくていいようにしてやんよ。

という制度です。(国民健康保険にも、もちろんあるよ)

まあだいたいのとこ、

月収25万以下の場合は、6万ぐらいが月の医療費のマックス。

月収50万ぐらいもらってても、医療費が月10万円は、あんまり超えない。

もちろん、病室の差額ベット代(個人部屋とか、居住空間のグレードをあげるための費用)や、入院中に病院から提供される食事代(全国一律で「1食460円」)、先進医療は別料金なんですが、我々庶民の場合はまぁ…そこまでどえらいことにはなりません。これさえあれば。こんなブログ読んでる人は「ほぼ全員」この条件には該当します。

「自分が加入している健康保険組合名」+限度適応認定証」でググり、申請書をダウンロードして記載。郵便でビッと送りましょう。入院まで時間があるなら自分でやっとく。不慮の事故とかの場合は、家族に頼むなり会社に頼むなりしましょう。

●ポイント2 働けなくて「もらえなかった給料」は、「傷病手当金」申請

これは、「社会保険オンリー」のサービスです。

傷病手当金を受け取れる条件は、

1. 業務外の事由による病気やケガの療養のための休業であること

2. 仕事に就くことができないこと

3. 連続する3日間を含む4日以上仕事に就けなかったこと

4. 休業した期間について給与の支払いがないこと

この条件を満たすと、給与の3分の2程度の金額を受け取ることができます。

4日休んだだけでも…もらえますが、有給休暇の場合は出ません。

1カ月とかに及ぶ場合は、会社と相談し、傷病手当にするのもいいかもしれません。

●ポイント3 長期だろうが短期だろうが、入院の支払いは「月払い」

でまあ…冷静に考えるとチョーあったりまえですが、病院も月末に「しめ」があって、請求書が病室にくる。動けなかろうが何だろうが、月末ごとに引き落とされます。なので、そんな重篤でない怪我等で「入院時期が選べる」なら、「月初」がいい。ポイント1の控除も「月ごと」の話なんで。あと、ある程度口座に自由になるお金がないと、この「月額支払」が結構大変だと思うんです。(入院する時、家族が呼ばれて何のかんの書かされるのは「裁判」と「口座」の話なんです、大半。世知辛いけど「金、払えんのか?」「訴えんなよ」ってことでしてな…)

「お金は掛かる」&「お金が入らない」のがセットで訪れるのが入院。

「月額最低掛かる医療費10万円ぐらい」+「入院であれやこれやかかる費用10万円ぐらい」「入院しててもかかる家賃・電気水道他のインフラ維持費」+「ちょっとの安心(予備)」を考えると…入院前に50万円は口座から引き出せるようにしておくのが、大人のお作法だろうなあ…と筆者は思います。こういう時にいわゆる「共済」や「入院保険」などがパワーを発揮すると思いますが、手続きしないと振り込まれないし(当たり前だけど証書番号等を記入してあれやこれやする。それって結構ひと手間ですぜ?)。それよりなにより…繰り返しますけども!「普通口座とひもづいたところの定期預金で50万円貯めときなはれ…」でございます。この先ずっと元気でも、「2カ月、ただぼーっとしたい」と思うこともあるかもしれん。働きはじめたら「50万円の塊」を作るべく努力し、「塊のままにしておく」ことをお勧めします。スマホ決済などが流行っている今だからこそ、使わない小銭を貯めるんだ。レッツ、500円玉貯金!

はい…そして逆に「入院しちゃったけんども、口座にお金がまーたく無いんだわ」って人は、過去の自分を戒め、<月末>までにいろいろな人に相談しましょう。あまりおいしくない病院食、1食500円だから。拒否権はない割に、積もってそこそこの額になる。病院の中には、医療ソーシャルワーカーさんの窓口を置いていることも多いです。困ったら「手を挙げて聞く」です。

- ポイント4 貯めて損なし、領収書!!!!!!!!!!!!!!!!!!!!!!(年末控除)

はい、ここからはご存じの方が多いはずの「医療費控除」です。今(2019年)の制度だと、医療費の合計が年額「10万円」(年所得200万円以下だと所得×5%)を超えた場合、事前に納税してたお金が戻ってきます。「医療費」は「治療費」以外も含みます。特にこの「足怪我ブログ」対象読者の方。「怪我して動けんから、通院のためにタクッた」は、控除の対象です。松葉杖買った、包帯買ったも同様! とにかくまあ…関係あるか、ないかは後で考えるとして、

「病気したり怪我した時の領収書は、専用の封筒でも作って放り込む!」

ことをお勧めします。

その他、治療のための装具(二―ブレース等)も、一旦患者が自腹で購入するんですが、後で控除が効きます。(こちらは健康保険組合への申請)

病気や事故だと仕方がないけど、「ただのケガ」であるならば、入院や本格的な治療が始まる前に、ご加入の保険組合のHPを熟読する気持ちで読んでみてください。「車いす」の時にも書きましたけど、JAPANに生まれたメリットを最も感じられるのが「病気怪我」時だと思います。

そしてググると結構「あれ、こんなんもらえんの?」という制度があります。日本捨てたもんじゃないと思うはず。(まぁ…納税し、保険払うのは前提ですけども。結構払ってる分、弱った時には助けてもらいましょうじゃないか。)

ということで、足怪我2号が退院しましたので、次回はついに「松葉杖スペシャル」行けるかな?(生けが人で撮影しますよ~)